Publicado por Redação em Vida em Grupo - 26/07/2013 às 13:25:25

O melhor plano de previdência...

O melhor plano de previdência depende muito do perfil do poupador e da forma como declara o IR. Conheça as opções.

Poucos brasileiros se preocupam em planejar a vida financeira para depois da aposentadoria: 42% não conseguem poupar qualquer quantia, segundo pesquisa do Serviço de Proteção ao Crédito (SPC).

Seguro de vida

Para quem quer garantir a tranquilidade da família, outra opção é casar a aposentadoria privada com um seguro de vida. Os dois produtos podem ser contratados paralelamente e devem ser avaliados de forma conjunta. Quanto maior for a poupança do plano de previdência privada, menor deve ser o seguro, recomenda o consultor previdenciário Renato Follador.

Mas quem está disposto a se preparar para uma velhice mais tranquila tem várias opções para complementar a renda em longo prazo. Além das aplicações convencionais, como a poupança, os planos de previdência privada têm atraído atenção dos clientes de bancos e seguradoras.

A contratação de planos abertos – o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL) – aumenta 25% ao ano, segundo o consultor previdenciário Renato Follador. Quanto mais jovem o investidor, menos ele terá de destinar mensalmente ao plano.

“Se a pessoa começa a poupar com 30 anos, pode destinar 5% do rendimento líquido para se aposentar com tranquilidade aos 65”, afirma o consultor. O porcentual aumenta conforme a idade em que o trabalhador começa a investir.

Os dois planos (PGBL e VGBL) funcionam como uma poupança forçada que pode render mais que a caderneta, dependendo do que for acordado com o banco ou seguradora. A vantagem é que o desconto em folha aumenta o comprometimento com o investimento mensal. O dinheiro pode ser sacado de uma só vez ou em parcelas mensais. O rendimento não é predefinido – depende do plano e dos riscos que o cliente está disposto a correr.

Diferenças

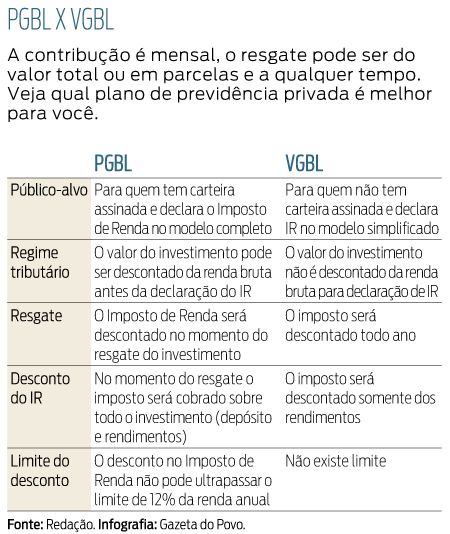

A principal diferença entre os dois planos está na forma de tributação. O PGBL é mais indicado para quem tem carteira assinada e faz a declaração completa do Imposto de Renda. O VGBL é ideal para autônomos, empresários e para quem está no mercado informal, e voltado a pessoas que optam pela declaração simplificada do IR.

No PGBL, os valores investidos agora podem ser descontados da renda bruta declarada pelo contribuinte no IR, com limite de até 12% da renda anual. Se você ganha R$ 4 mil por mês e gasta R$ 200 com o PGBL, pode declarar para a Receita uma renda de R$ 3,8 mil. O imposto será cobrado somente na ocasião do resgate, e a mordida do Leão será calculada com base em todo o montante acumulado (depósitos e rendimentos).

Quem investe no VGBL não pode descontar o valor da renda bruta na declaração do IR. O imposto é descontado todo ano, mas somente sobre os rendimentos – e não sobre o valor total do plano.

Quanto custa o investimento

Bancos e seguradoras cobram anualmente uma taxa de administração financeira que varia de 1,5% a 4% do patrimônio do plano de previdência. Como o patrimônio vai aumentando, o valor absoluto dessa taxa também cresce com o tempo.

O cliente também paga uma taxa de carregamento, descontada todo mês. É preciso sempre comparar os valores cobrados e pesquisar muito antes de assinar qualquer coisa.

“O cliente pode pedir a rentabilidade dos últimos cinco anos do plano. Rentabilidade passada não é garantia de rentabilidade futura, mas ajuda a escolher. Os bancos sempre divulgam a taxa nominal, e é preciso descontar a inflação para conhecer a rentabilidade real. Se o banco divulga rendimento nominal de 5%, com uma inflação de 6%, não vale a pena, é melhor colocar na poupança”, afirma o consultor previdenciário Renato Follador.

Rendimento

O rendimento depende de como o dinheiro investido será aplicado pela seguradora ou banco. “Parte do dinheiro pode ser aplicado em renda variável e outra parte em renda fixa. Quem escolheu renda variável, por exemplo, perdeu um pouco nos últimos meses”, afirma o professor da Escola de Negócios da PUCPR Carlos Magno Bittencourt.

Se o cliente estiver descontente com a instituição financeira que opera o plano, pode pedir a portabilidade.

Fonte: Gazeta do povo

Posts relacionados

Mortes por acidente de trabalho aumentam 11,4%

O número de acidentes de trabalho continua alto e a maior parte das vítimas é de jovens entre 25 e 29 anos.

Seguro ou Previdência, o que contratar?

Segundo o diretor presidente da Fundo Paraná de Previdência Multipatrocinada, Renato Follador, o Seguro de Vida e a Previdência Privada são produtos absolutamente diferentes, porem complementares.

Prêmio de seguros sobe 22%, para R$ 42,8 bilhões até março

Quando somados apenas os seguros gerais, as receitas do setor totalizaram R$ 35,880 bilhões de janeiro a março, alta de 24%, na mesma base de comparação.

Capitalização deve crescer ainda mais com microsseguro

As empresas de capitalização projetam um forte avanço dos negócios com a efetiva estreia do microsseguro, concorda o presidente da Federação Nacional de Capitalização (FenaCap), Marco Antonio Barros.

Entendendo a rentabilidade do seguro de vida

Embora ofereçam a seus segurados uma boa proposta de valor, as companhias do ramo vida carecem de uma forma simples e compreensível de explicar como criam valor e geram lucro às partes interessadas.

Economia e classe média impulsionam crescimento dos seguros de pessoas

Somos 7 bilhões de pessoas. "Como será este mundo apertado?", questionou Cláudio Leão, superintendente regional da Bradesco Vida e Previdência, durante o III Workshop Seg News Seguro de Pessoas - "O Seguro de Vida e a Previdência Privada em Crescimento no Brasil", realizado em 10 de novembro, no Blue Tree Towers Paulista, em São Paulo (SP).

Bradesco inicia venda de seguros por tecnologia móvel

O Grupo Bradesco Seguros começará a operacionalizar vendas de seguros por meio de telefonia móvel e de POS (point of sales), tendo como público-alvo a população urbana de baixa renda das regiões metropolitanas de São Paulo e do Rio de Janeiro.

Deixe seu Comentário: