Publicado por Redação em Gestão de Saúde - 09/06/2020 às 11:20:49

2020 deverá inverter a tendência de queda das despesas comerciais das Operadoras

A Crise Econômica Gerada pelo COVID-19 Alimenta a Agressividade Comercial da Oferta de Planos de Menor Custo para Empresas e Pessoas Físicas

Fonte: Geografia Econômica da Saúde no Brasil

Talvez o pedágio mais caro que exista no Brasil é o custo comercial para captação de beneficiários de planos de saúde.

Existe uma guerra acirradíssima entre operadoras de planos de saúde para captar um número limitado de clientes que o mercado brasileiro oferece:

· O número mágico é 25 % da população total, que é a população das classes B e C;

· Algo em torno de 50 milhões de clientes (*);

· Os que adquirem planos individuais ou por adesão, ou são pequenos empresários e adquirem PME, ou são funcionários das empresas que ainda conseguem conceder este benefício aos seus funcionários.

O último grupo tende a ser cada vez menor uma vez que a relação trabalhista “CLT” tende a diminuir em função da terceirização das atividades das empresas para funcionários autônomos.

(*) ninguém está falando sobre isso … vamos lembrar … não temos uma boa estimativa da população brasileira porque o censo populacional é realizado a cada 10 anos … o último foi em 2010, e o próximo seria em 2020 … foi adiado para 2021 … será ????

(*) todos os gráficos são partes integrantes do estudo Geografia Econômica da Saúde no Brasil – Edição 2020.

Poucos profissionais do segmento da saúde prestam atenção ao que significa “tal de esta despesa comercial”:

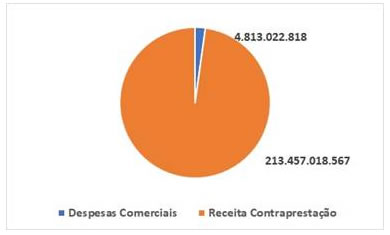

· As operadoras de planos de saúde arrecadaram R$ ~213 bilhões em 2019;

· E gastaram em despesas comerciais quase R$ 5 bilhões !

… 5 bilhões …

· É possível adquirir ~ 80.000 respiradores … imagine qual país do mundo teve dinheiro para adquirir 80.000 respiradores durante a crise COVID-19;

· Em 2019 foi farta a discussão sobre a questão do fundo partidário e do fundo eleitoral, que todos acham absurdo … os dois juntos somam 3 bilhões … somente “pouco mais da metade” destas despesas comerciais que estamos comentando !!!

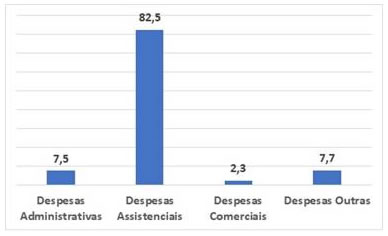

E representam apenas 2,3 % dos gastos das operadoras no Brasil:

· As despesas assistenciais representaram em 2019 82,5 %;

· O custo Brasil, a ineficiência operacional das empresas, os sistemas de informação ainda muito aquém das necessidades do setor … consomem mais uns 16 % do custo da saúde suplementar.

É revoltante para um beneficiário de plano de saúde como eu lidar com o fato de saber que, em média, quase 20 % do preço que a gente paga para a operadora não tem nada a ver com a sinistralidade que é apresentada para justificar aquele reajuste anual que “a gente tem que engolir”, com aval da ANS, diga-se de passagem !!

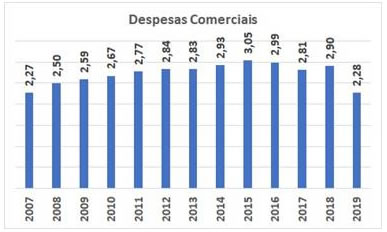

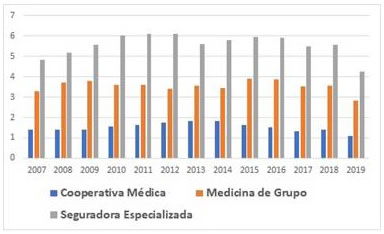

O gráfico demonstra que até 2015, enquanto a saúde suplementar expandia, o custo comercial crescia:

· E não estamos apresentando valores absolutos e sim com percentuais;

· Quando o mercado começou a estagnar a partir de 2016 iniciou uma tendência de queda que se manteve até 2019.

Estes são dados gerais:

· A saúde suplementar não é tão simples assim;

· Para uma melhor análise é necessário estratificar por grupo de operadoras (ou por modalidades, como denomina a ANS).

Existe uma grande variação:

· As operadoras do tipo autogestão não necessitam captar clientes, por razões óbvias;

· As do tipo Filantropia, geralmente também não necessitam … geralmente são as vinculadas a um serviço de saúde referência de uma determinada região, e a população próxima não tem muita chance de escolha.

As demais estão continuamente “brigando pelos mesmos clientes”:

· A média de permanência dos beneficiários em um plano de saúde gira em torno de 6 anos, ou seja, a cada 6 anos alguém é agraciado com uma comissão devido a uma troca de plano … e a nova operadora tem um gasto comercial, que até comemora;

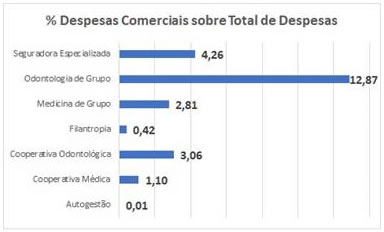

· Entre elas, as cooperativas que são um conjunto de singulares interligadas e regionais, na média têm menor custo de comercialização que as medicinas de grupo e as seguradoras;

· Quanto menos regionais, maior a despesa, por isso nas seguradoras o custo ultrapassa 4 % … 4 % do custo das seguradoras que embarcam a maioria dos beneficiários da saúde suplementar “é muito dinheiro” … “muito dinheiro” !

O gráfico demonstra que nos últimos anos todas as que estão relacionadas aos planos de saúde de assistência médica “trabalharam” a redução deste custo:

· Nota-se que em 2011 e 2012, no auge do crescimento da saúde suplementar no Brasil, o índice das seguradoras ultrapassou 6 %;

· As outras reagiram em períodos diferentes, mas os picos ocorreram sempre antes de 2016.

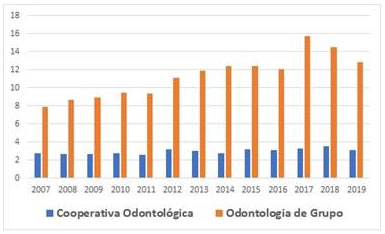

Já nas operadoras de assistência odontológica o mercado expandiu depois:

· Nota-se que as empresas de odontologia de grupo são muito mais agressivas comercialmente que as cooperativas odontológicas – nos últimos anos com um % de despesas comerciais acima de 12 %;

· Dá para imaginar 12 % contra algo em torno de 3 % das maiores concorrentes delas … é uma agressividade comercial não vista mesmo em outros segmentos de mercado fora da área da saúde;

· Mas mesmo com o mercado em expansão em 2018 e 2019, elas também “trabalharam” a redução das despesas comerciais.

Então veio a crise COVID-19:

· Empresas demitindo funcionários, pequenos empresários com dificuldades … beneficiários cancelando planos … isso não tem impacto no perfil do custo comercial da operadora, porque todos os custos caem proporcionalmente. Tem impacto no resultado, mas não no perfil de proporcionalidade;

· E beneficiários trocando seu plano de maior cobertura mais caro, por plano de menor cobertura mais barato … isso tem impacto no perfil do custo, porque o agenciamento do beneficiário na nova operadora custa … custa a despesa comercial.

E já estamos todos percebendo o trabalho do telemarketing delas … não estamos ?

E este cenário deverá inverter a tendência de queda do % das despesas comerciais a partir de 2020, até que a economia se estabilize e as operadoras de planos entendam o novo cenário e possam “recomeçar a trabalhar” esta importante despesa.

Fonte: Saúde Business

Posts relacionados

Deixe seu Comentário: